上海2022年7月19日 /美通社/ -- 近日,多家銀行系智能投顧產(chǎn)品下架購買、調(diào)倉等核心服務(wù)功能,曾經(jīng)作為銀行業(yè)AI(Artificial Intelligence,人工智能)應(yīng)用標(biāo)志的智能投顧產(chǎn)品黯然退場,引發(fā)業(yè)內(nèi)關(guān)于"財富管理的AI之路到頭了么?"的討論。

德勤管理咨詢認(rèn)為,銀行下線智能投顧的主要原因是監(jiān)管空白帶來不確定性、以及產(chǎn)品定位偏差降低了目標(biāo)客群體驗(yàn),而非AI價值不足。相反,AI對銀行財富管理業(yè)務(wù)突破客戶關(guān)系松散、顧問數(shù)量有限和投研能力不足等三大瓶頸具有關(guān)鍵作用,銀行應(yīng)在明確AI定位后精準(zhǔn)發(fā)力相關(guān)應(yīng)用,助力財富管理轉(zhuǎn)型。

為何下架?

首先需要厘清的是,監(jiān)管并未限制AI與財富管理業(yè)務(wù)相結(jié)合,此次智能投顧產(chǎn)品下架的主要原因是當(dāng)前國內(nèi)所有銀行均不具備基金投顧業(yè)務(wù)資質(zhì)。

根據(jù)證監(jiān)會21年底所發(fā)布的《關(guān)于規(guī)范基金投資建議活動的通知》,不具備基金投顧資質(zhì)的機(jī)構(gòu)須于22年6月30日前停止基金投資組合策略建議服務(wù)。銀行方面,三家取得基金投顧試點(diǎn)行由于業(yè)務(wù)進(jìn)展緩慢已暫緩試點(diǎn),其他銀行仍在觀望或未獲得監(jiān)管認(rèn)可,所以銀行系投資顧問產(chǎn)品必須下架。而那些具備基金投顧資質(zhì)的基金、券商、第三方銷售平臺的智能投顧產(chǎn)品未受影響。

從更深層次看,當(dāng)前監(jiān)管環(huán)境下銀行開展智能投顧業(yè)務(wù)的風(fēng)險收益不足,缺乏繼續(xù)探索的動力。客戶對銀行財富管理業(yè)務(wù)的風(fēng)險偏好普遍較低,由于僅包含權(quán)益類基金的投資組合容易出現(xiàn)虧損、造成客戶流失;為降低虧損概率,銀行需要將存款、理財、固收類基金等產(chǎn)品加入投資組合。然而,監(jiān)管尚未推出公募基金以外產(chǎn)品的投顧規(guī)范,推高了銀行經(jīng)營智能投顧的合規(guī)風(fēng)險;并且多數(shù)銀行將組合收益率作為智能投顧主要賣點(diǎn)、而對顧問服務(wù)投入不足,智能投顧定位與FOF基金(Fund of Funds,母基金)無異,待客戶新鮮感過后,智能投顧缺乏持續(xù)吸引力、業(yè)務(wù)貢獻(xiàn)不及預(yù)期。權(quán)衡合規(guī)風(fēng)險和業(yè)務(wù)收益后,銀行決定暫停智能投顧業(yè)務(wù)。

但暫停智能投顧業(yè)務(wù)絕非意味著AI退出銀行財富管理的舞臺,放眼未來,AI將是助力銀行財富管理轉(zhuǎn)型的關(guān)鍵力量。

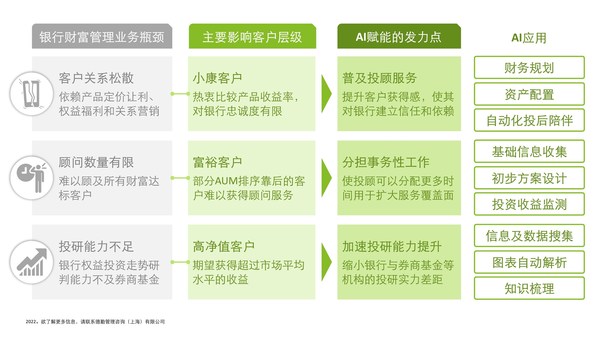

實(shí)際上,我國財富管理需求正在快速增長,銀行業(yè)雖擁有龐大客戶基礎(chǔ),但面臨客戶關(guān)系松散、顧問數(shù)量有限和投研能力不足三大瓶頸,限制了銀行對各層級客戶財富需求的挖掘,并給其他金融機(jī)構(gòu)蠶食銀行客戶基礎(chǔ)打開窗口。而在財富管理行業(yè)成熟度較高的美國,AI已在普及投顧服務(wù)、提升顧問效率、強(qiáng)化投研能力等領(lǐng)域發(fā)揮重要作用。

AI發(fā)力點(diǎn)

德勤管理咨詢建議,銀行應(yīng)結(jié)合實(shí)際經(jīng)營痛點(diǎn)和國外領(lǐng)先實(shí)踐,有針對性地將AI應(yīng)用于深化小康客戶[1]關(guān)系綁定、擴(kuò)大富裕客戶[2]顧問覆蓋、強(qiáng)化高凈值客戶[3]專業(yè)認(rèn)可。

小康客戶普遍缺乏長期財務(wù)規(guī)劃意識和投資知識,熱衷于通過比較收益率選擇投資產(chǎn)品,對銀行忠誠度有限。因此,銀行需要通過顧問服務(wù)幫助客戶提升資產(chǎn)配置與長期財務(wù)需求的匹配度,獲取客戶信任和依賴;此外,小康客戶資產(chǎn)規(guī)模有限,無法獲得人工投顧服務(wù),智能投顧是小康客戶的最佳選擇之一。然而,國內(nèi)銀行的投資顧問產(chǎn)品普遍"重投輕顧",將投資組合收益率作為主要賣點(diǎn)、而對顧問服務(wù)投入不足[4],未能有效深化客戶關(guān)系。未來,銀行應(yīng)將"顧問服務(wù)"確立為智能投顧產(chǎn)品的主要定位,并著力完善服務(wù)體驗(yàn),待監(jiān)管明確銀行投資顧問規(guī)范后搶占市場。

例如,在投資規(guī)劃階段,可通過設(shè)置不同場景的啟發(fā)性問題引導(dǎo)客戶明確人生各階段的財務(wù)目標(biāo)、收益偏好和風(fēng)險承受力;接入客戶行內(nèi)外資產(chǎn)負(fù)債和收入支出等客觀數(shù)據(jù),協(xié)助客戶科學(xué)制定財務(wù)規(guī)劃,并匹配投資策略;投后陪伴階段,定期提供市場分析、操作復(fù)盤,提升客戶參與度;并在市場行情波動時及時提供解讀和應(yīng)對策略,安撫客戶情緒。

AI在深化小康客戶關(guān)系方面的價值已經(jīng)得到驗(yàn)證。例如,美國 Wealthfront、Betterment等智能投顧平臺通過追蹤客戶收支數(shù)據(jù)為客戶提供的定制化財務(wù)規(guī)劃和資產(chǎn)配置建議,并通過設(shè)立博客加強(qiáng)與投資者互動,成功將財富管理業(yè)務(wù)引入小康客戶市場。截至2021年,美國市場智能投顧賬戶數(shù)量達(dá)350萬,較2020年增加23%,小康客戶市場滲透率約10%。

盡管部分銀行已為富裕客戶配備投資顧問,然而當(dāng)前國內(nèi)合格投資顧問人數(shù)有限,人工顧問服務(wù)無法覆蓋所有富裕客戶。未來,銀行應(yīng)借助智能投顧分擔(dān)基礎(chǔ)信息收集、初步方案設(shè)計、投資收益監(jiān)測等事務(wù)性工作,提升人工顧問工作效率,使其可以服務(wù)更多客戶,并與客戶進(jìn)行深度溝通。

在美國,Vanguard Personal Advisor Services即采用了這種"智能投顧+人工投顧"方式,在確保客戶體驗(yàn)前提下有效提升人工投顧服務(wù)效率,推動業(yè)務(wù)規(guī)模快速擴(kuò)張,截至2021年,其AUM達(dá)到2,310億美金,較上年同期提升34%。

不過,銀行需要謹(jǐn)慎劃定人工投顧和智能投顧的角色定位,確保富裕客戶獲得人工顧問充分關(guān)注、與小康客戶體驗(yàn)形成差異。一般而言,智能投顧設(shè)計的方案必須經(jīng)過人工投顧和客戶共同討論后方能實(shí)施。

高凈值客戶通常可以便利獲得人工投顧服務(wù),AI在顧問服務(wù)領(lǐng)域的價值有限;但另一方面,高凈值客戶總是會期待得到高于其他客戶的投資回報,在分業(yè)經(jīng)營監(jiān)管框架下,銀行缺乏權(quán)益市場投研積淀,投資標(biāo)的走勢研判和資產(chǎn)配置等能力不及券商和基金,難以建立競爭優(yōu)勢。未來,銀行應(yīng)將機(jī)器學(xué)習(xí)、知識圖譜等AI技術(shù)應(yīng)用于投研,借助新科技快速縮小與競爭對手的差距。

某AUM全球排名前三銀行的財富部門利用機(jī)器學(xué)習(xí)研究了41,000份研報、并對股票進(jìn)行打分,經(jīng)過跟蹤對比發(fā)現(xiàn)打分靠前與靠后的股票收益率之差達(dá)到9.6%。

在競爭激烈的財富管理市場,我國銀行面臨客戶關(guān)系松散、顧問數(shù)量有限和投研能力不足等瓶頸,以及客戶錢包份額流失等各種挑戰(zhàn),AI正是銀行突破瓶頸、應(yīng)對挑戰(zhàn)的關(guān)鍵。銀行不必因智能投顧暫時受挫而喪失對AI的信心,而應(yīng)積極探索、挖掘AI在財富管理領(lǐng)域的落地路徑。隨著銀行財富管理價值主張的明晰和AI技術(shù)的進(jìn)步, AI在銀行財富管理領(lǐng)域?qū)⒋笥锌蔀椤?/p>

(本文作者尤忠彬?yàn)榈虑诠芾碜稍冎袊y行與資本市場行業(yè)領(lǐng)導(dǎo)合伙人,王凱為德勤管理咨詢中國總監(jiān),吳昀宸為德勤管理咨詢中國高級經(jīng)理)

注釋: |

[1] AUM小于100萬的客戶 |

[2] AUM介于100-600萬之間的客戶 |

[3] AUM大于600萬的客戶 |

[4] 投資規(guī)劃階段,基于客戶主觀回答設(shè)定投資目標(biāo),資產(chǎn)配置定制化不足;投后陪伴階段,在市場出現(xiàn)大幅波動時較少提供陪伴,客戶難以堅持長期投資計劃 |